马士基集团11月6日发布了2015年第三季度财报。数据显示,受到石油价格降低51%和集装箱平均运价降低19%的影响,集团第三季度盈利7.78亿美元(去年同期为15亿美元)。集团第三季度投资资本回报率为7.6%(去年同期为12.7%)。

集团第三季度实际利润为6.62亿美元(去年同期为13亿美元),其中马士基航运、马士基石油和马士基码头公司盈利下滑,马士基石油钻探和马士基海运服务公司盈利与2014年第三季度持平。

马士基集团首席执行官安仕年先生(Nils S. Andersen)表示:“马士基集团第三季度实际利润为6.62亿美元,比去年同期下滑了将近50%,这主要因为集装箱运价,特别是在第三季度的后期下跌到了历史新低水平。此外,马士基石油的盈利也受到了石油价格下滑的影响。集团预计2015年全年实际利润约为34亿美元左右,这表明,尽管石油市场和集装箱航运市场充满挑战,集团仍取得了良好的业绩。集团会不断在各个业务部门采取措施以降低成本,这才能使我们能够继续发掘集团所涉及领域的业务发展机会。”

马士基集团,特别是集团旗下的马士基航运,受到了持续的全球经济低速增长和市场供需严重失衡的巨大影响。预计全球集装箱需求量增长了0-1%,但全球集装箱运力增长接近9%。集装箱运价在除北美航线外的其他所有航线都大幅度下滑,特别是马士基航运的主要欧洲相关航线受到了严重的影响。

主要由于石油价格和集装箱平均运价下跌,集团第三季度营业收入降低了21亿美元,与2014年第三季度相比降幅为17%。由于燃油价格降低,加上一系列成本节约措施,集团的经营支出降低了11亿美元。

集团用于经营活动的现金流继续保持在较高水平,达到22亿美元(去年同期为27亿美元),集团继续投资于可盈利的增长项目,用于项目资本支出的净现金流达到13亿美元(去年同期为14亿美元),集团的可支配现金流为9.04亿美元(去年同期为14亿美元)。

集团产权比为59.7%(2014年12月31日为61.3%),流动准备金为107亿美元(2014年12月31日为116亿美元),集团保持了良好的财务状况。

马士基航运第三季度盈利2.64亿美元(去年同期为6.85亿美元),投资资本回报率为5.2%(去年同期为13.5%)。实际利润为2.43亿美元(去年同期为6.59亿美元)。2015年第三季度的市场状况不佳,运力过剩,欧洲的进口货量下滑,运价跌至历史新低水平。

马士基航运第三季度营业收入为60亿美元,比2014年第三季度降低14.9%,主要是由于平均运价降低19.3%至2163美元/四十英尺集装箱,主要的欧洲相关航线所受影响尤其严重。实际运价收入为54亿美元(去年同期为65亿美元),其他收入为6.04亿美元(去年同期为5.99亿美元),尽管第三季度充满挑战,马士基航运捍卫了市场份额,货量增长了1.1% 至242.7万四十英尺集装箱。

马士基石油第三季度盈利3200万美元(去年同期为2.22亿美元),第三季度实际盈利3200万美元(去年同期为2.24亿美元)。投资资本回报率达到2.1%(去年同期为17.5%)。尽管油价下滑影响了业绩表现,石油产量的增长,成本节约和勘探成本的降低为业绩带来了积极的影响。

公司第三季度授权产量增长26%至日产石油30万桶(去年同期为23.8万桶),但平均石油价格下滑51%,为每桶50美元。由于新油田项目,特别是在英国的新油田项目运营和生产都有所改善,加之石油价格下滑使得卡塔尔油田石油生产份额增加,公司第三季度产量有所增加。

马士基石油预计,不包括勘探成本,和2014年相比净经营成本到2015年底前将减少10%左右,这与公司在2016年底前将经营成本降低20%的目标保持一致。

马士基码头公司第三季度盈利1.75亿美元(去年同期为3.45亿美元),投资资本回报率为11.6%(去年同期为22.5%)。公司第三季度实际利润1.75亿美元(去年同期为2.01亿美元)。较低的石油价格导致西非、俄罗斯和巴西等石油生产国受到影响,进口货量急剧下滑。加上美元升值,且2014年公司出售了部分业务,这都导致公司第三季度营业收入降低5.7%,息税前利润率与去年第三季度相比降低了2.1% 。

马士基码头公司第三季度集装箱操作量(通过马士基码头公司在其运营码头所占投资比例计算)与去年同期相比降低了8.7%至890万标箱(去年同期为970万标箱),这部分是由于马士基码头公司出售了在美国弗吉尼亚(Verginia)、查尔斯顿(Charleston)、杰克逊维尔(Jacksonville)、休斯顿(Houston)和法国勒阿弗尔大洋码头(Terminal Porte Oceane) 的码头资产。除去这些出售,公司第三季度货量同比减少4.4% ,而根据德鲁里的统计数据显示,全球集装箱市场第三季度同比增长量大约为1.8%。

由于资产增加和码头使用权摊销,收购西班牙集装箱码头运营商Grup Maritim TCB公司将影响公司的投资资本回报率,预计资本回报率将因此下降1%。本次收购的估值为11亿美元,在未来五年的项目资本支出为4亿美元。本次收购预计在2016年第一季度完成,具体完成时间取决于相关监管部门的审批。

马士基石油钻探第三季度盈利1.84亿美元(去年同期为1.92亿美元),投资资本回报率为9.0%(去年同期为10.7%),公司船队扩增、成本节约措施和强劲的运营表现为公司业绩带来了积极影响,但由于钻井平台闲置时间增加,对业绩造成一定影响。此外,公司在2014年出售委内瑞拉的业务,获得900万美元的额外收入(去年同期为7300万美元),也对公司的业绩带来了积极影响。公司第三季度实际利润为1.72亿美元(去年同期为1.18亿美元)。

由于公司旗下的船队闲置时间增多,钻井平台“Maersk Deliverer”停场维护,公司旗下船队的利用率为85%(去年同期为89%)。自升式钻井平台的平均运营时间为97%(去年同期为97%),浮式采油船的运营时间为98%(去年同期为96%)。尽管与此前的合同相比钻井设备的日租租金显著下滑,公司在第三季度签订了新的合同及有部分合同续签,为马士基石油钻探带来了11亿美元的订单收入。截至2015年第三季度末,马士基石油钻探在2015年余下几个月合同覆盖率为85% ,在2016年合同覆盖率为70%, 2017年合同覆盖率为49%。截至2015年第三季度,现有订单总收入达到58亿美元(去年同期为66亿美元)。

马士基海运服务公司第三季度盈利1.54亿美元(去年同期为1.19亿美元),投资资本回报率为13.1%(去年同期为8.7%)。实际利润为1.5亿美元(去年同期为1.48亿美元)。

马士基供给服务第三季度盈利4500万美元(去年同期为7900万美元),投资资本回报率为10.4%(去年同期为18.5%)。公司第三季度实际利润达4400万美元(去年同期为7900万美元)。

马士基油轮第三季度盈利5900万美元(去年同期为8400万美元),投资资本回报率为14.6%(去年同期为19.1%)。公司实际盈利5800万美元(去年同期为8500万美元)。

丹马士第三季度盈利2000万美元(去年同期亏损6800万美元),投资资本回报率为30.0%(去年同期为-53.0%)。公司第三季度实际盈利1800万美元(去年同期亏损3800万美元)。

马士基拖轮与海上救助第三季度盈利3000万美元(去年同期为2300万美元),投资资本回报率为10.8%(去年同期为6.5%)。公司第三季度实际盈利3000万美元(去年同期为2200万美元)。

自2015年9月1日起,集团实行了为期12个月的股权回购计划,回购股权预计达67亿丹麦克朗(折合10亿美元)。截至2015年9月30日,集团已经回购了74,098份股权(包括14,972份A股和59,126份B股),价值1.18亿美元。

2015年前景展望

马士基集团预计全年实际利润在34亿美元左右,与10月23日发布的调整盈利预期消息所述一致。2015年用于项目资本支出的现金流总额预期调整为70亿美元,此前预期为80亿美元左右(2014年87亿美元),用于经营活动的现金流预计与业绩发展保持一致。

马士基航运预计实际利润将为16亿美元左右,与10月23日调整盈利预期消息所述一致(2014年为22亿美元)。全球海运集装箱的需求从此前预计增长2-4%调整为增长1-3%。

马士基石油2015年实际利润预计会显著低于2014年但仍保持盈利(2014年为10亿美元),这主要因为油价从每桶55-60美元降低至每桶45至55美元。由于公司实施成本节约政策、石油产量强劲及英国递延所得税收入,部分抵消了低油价带来的不利影响。

马士基石油的授权产量预期从每日超过28.5万桶调整为每日29.5万桶左右(2014年为25.1万桶)。石油勘探成本因降低勘探工程水平从全年预计7亿美元左右调整至5亿美元左右(2014年为7.65亿)。

马士基码头公司实际利润预期保持为显著低于2014年(2014年为8.49亿美元),这是因为受到依靠石油发展经济地区市场业务持续疲软的影响。

因将有更多的钻井平台投入运营,可以预见的合同签订和盈利优化项目所带来的影响,马士基石油钻探实际利润预期仍为显著高于2014年(2014年为4.71亿美元)。

马士基海运服务公司业绩向好,2015年实际利润预期仍将显著高于2014年(2014年为1.85亿美元)。

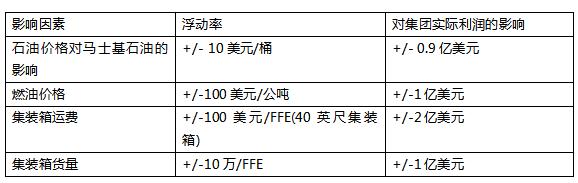

2015年马士基集团全年预期仍有不确定因素,这不仅受到全球经济发展、集装箱运价、油价等因素的影响。集团对实际利润的预期取决于许多客观因素。基于预期盈利水平及其他相关方面,以下四大重要因素会对集团业绩产生影响:

2015年全年财报将于2016年2月10日发布。